基于新闻标题情绪分析的 S&P 500 交易策略

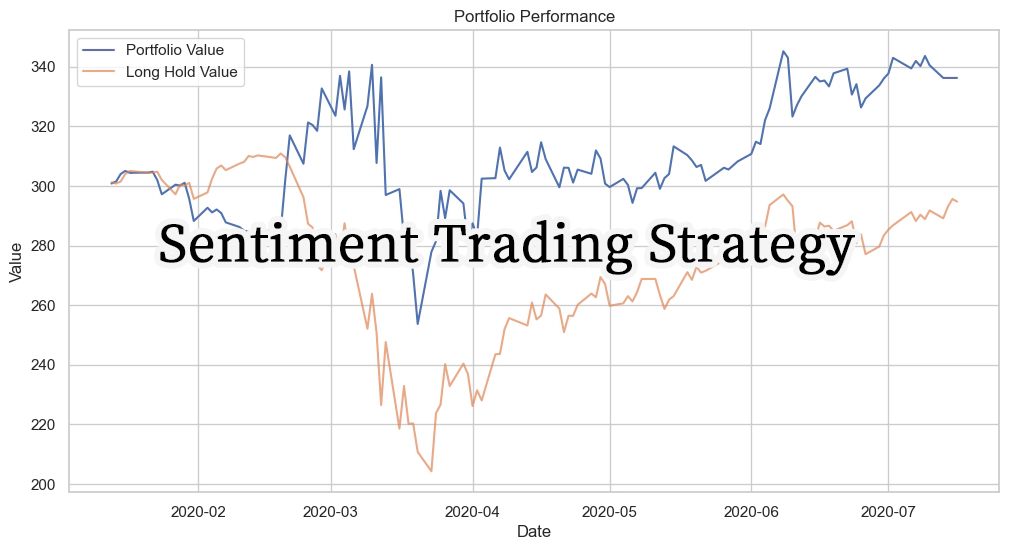

我们的投资组合收益与基准表现的对比

我们的投资组合收益与基准表现的对比

该项目已在线完全渲染,可在这里查看。

在这个项目中,我们旨在构建一个能够根据每日新闻标题预测 S&P 500 指数上涨或下跌的模型。我们收集并分析了来自 CNBC、The Guardian 和 Reuters 的三年多新闻标题数据,时间跨度从 2017 年末到 2020 年中,并将其与对应的每日 S&P 500 交易数据结合。我们的探索性数据分析揭示了不同数据集规模的差异、标题中常见停用词占据主导,以及 2020 年初 COVID-19 导致的显著下跌;我们预计这些因素可能会影响模型表现。

我们首先使用基于 TF-IDF 特征的逻辑回归模型作为基准,其准确率仅约为 51%–55%。随后,我们实现了基于 Transformer 的分类器,并进行了大量超参数调优实验,包括调整注意力头数量、应用学习率衰减,以及测试多种文本预处理策略。表现最好的模型移除了停用词,并取得了 61.5% 的测试准确率——虽然提升有限,但高于随机猜测。

我们将该模型转化为一个量化交易策略:当模型预测市场偏空时做空市场。该策略在六个月内产生了超过 10% 的毛收益,显著优于简单的买入并持有策略。尽管结果令人鼓舞,但我们也承认,金融市场受到新闻情绪之外众多因素的影响。我们认为,未来使用 LSTM 或 BERT 等模型可能进一步提升预测表现。